2025年5月末、私の全資産と投資戦略を大公開!

はじめに ―「50代からでも遅くない」を証明したい

「若い頃から投資していないともう手遅れだ」。

そんな言葉を聞くたびに、私は軽く反発心を覚えます。実際、私が本格的に資産形成を始めたのは49歳。それでも、50代からでも十分に資産は作れることを自ら証明したくて、今月から毎月末の資産状況を完全公開することにしました。成功も失敗も、数字をごまかさずに提示し、「遅いスタート組」だからこそ見える景色と戦略を共有していきます。

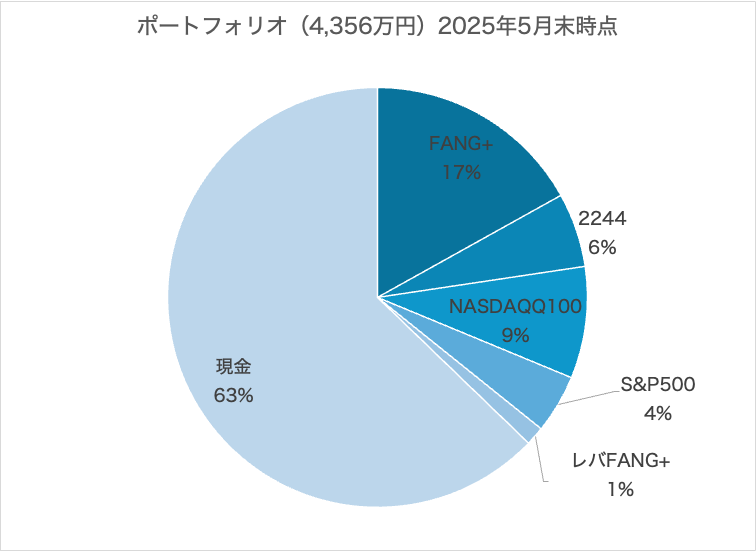

2025年5月末時点のポートフォリオ概要

まずは現在地を正確に示すために、主な資産を以下のように整理しました。

| 資産クラス | 評価額 | コメント |

|---|---|---|

| FANG+ 2244 | 1,032万円 | ハイボラ 集中投資終了 |

| NASDAQ100(NISA) | 389万円 | 毎月20万円ずつ積立 |

| S&P500(証券+変額保険+DC) | 200万円 | 7月からDC開始(月11万円) |

| 株式資産合計 | 1,621万円 | 進捗10.8%(目標1.5億円) |

| 資産クラス | 評価額 | コメント |

|---|---|---|

| 現金 | 2,735万円 | 進捗68.3%(目標4,000万円) |

資産合計4,000万円強という額は、SNSで目にする“億り人”の数字と比べれば秋社長と明かに見劣りします。社長とか言ってるくせに大したことないなと思われるでしょう。

確かに私もXなんかを眺めていると、自分の資産額にがっかりすることがあります。私のこれまでの行動が全ての原因なので、受け入れるしかないです。笑

しかし、以前の記事(下記関連記事参照)でお話しした計画に則り着実に増やしていけば、問題なく目標を達成できると信じています。

ハイボラ資産を前倒しで集中的に買った理由

まず目を引くのが、FANG+とETF「2244」に1,000万円超を集中投資した点でしょう。これには明確な意図があります。ハイボラティリティ銘柄は、早期に含み損益を経験してしまったほうが精神的に楽だからです。

最初の数年をハイボラ銘柄に集中投資し、大きな値動きに体を慣らしてしまい、できれば一気に含み益を抱えてしまう。そして残りの10年以上の時間を武器に「放置で複利」に賭ける──これが私の方針です。もちろん暴落は怖い。しかし「資産の寿命」は私の寿命より長いはず。目先の値下がりは“若さ”と同義と割り切り、配当目的ではなくキャピタル専用タンクとして寝かせます。

NISA・変額保険・企業型DC――税金と時間を味方に付ける

1000万円をFANG+および2244へ集中投資して長期での爆成長を狙う

2600万円はNASDAQ100に積立投資して、安定した高成長を狙う

最大の成長を見込めるコンビを選択

法人を活用した変額保険は年120万円拠出

65歳時に解約し一括で法人が受取り、退職金として支出予定

損金の取り扱い等の制度設計に関しては、会計士や税理士と事前相談

7月から夫婦で月11万円を65歳まで積み立て開始

変額保険と同じタイミングで一時金で退職金として受け取る予定

「NISA=成長」

「変額保険+DC=安定した退職金」

ゴール別口座管理が私の基本戦略です。

現金4,000万円バッファの意味

“フルインベスト”を推奨する声は少なくありませんが、私は投資初期の現在も現金をしっかりと保持し、65歳までに4,000万円を作る予定です。理由は二つ。

現金比率をどう保つかは、人それぞれのキャッシュフロー次第。私は「家計の余裕=投資継続の燃料」と考えており、現金を持つ勇気もまたリスク管理の一環だと思っています。

我々50代には若い人たちと比べて残された時間が少ないので、資産形成期といえどフルインベストメントはお勧めしません。投資計画の中に必ずキャッシュの比率を考えておきましょう。

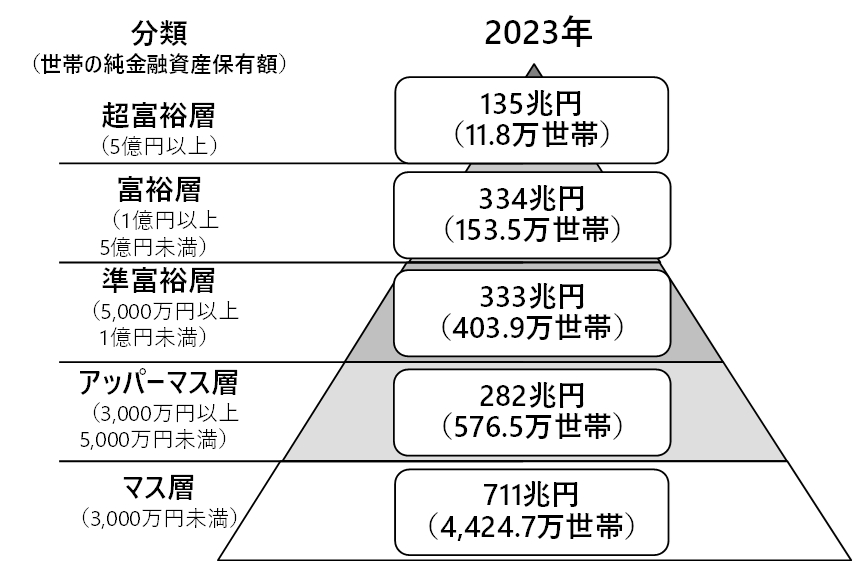

「資産ピラミッド」は参考程度でいい

最近、野村総研の金融資産ピラミッドが引き合いに出され、「3,000万円でアッパーマス層」「5,000万円で準富裕層」などと盛り上がっています。でも、その分類はマーケティング上のラベルに過ぎません。

独身か大家族か、地方か都市部か、持ち家か賃貸か、で必要資産は大きく変わります。にもかかわらず、「称号」を追うあまり投資が目的化している人をSNSで多く見かけます。

いわゆる「株クラ」では、高値更新時には保有資産額のスクショでドヤり、株価下落時も含み損のスクショを出して余裕の笑みでドヤる、という謎の行動に沢山のいいねが付いていますが、私にはあまり理解ができないです。

本質的に一番大切な事は「いつ」「いくら」を「何に使うか」という自分の人生設計。いくら以上でないと老後生活が危ないとか、そんなことは余計なお世話。自分の設計にフィットした金額に到達したのであれば、その額が小さい、大きいに関わらず凄い事だし、もし若くしてその資産形成を成し得たのであれば尊敬に値すると思います。

お金は「使ってこそ価値」DIE WITH ZERO 的発想

もし私が85歳で巨額の資産を抱えて逝ったら、そのお金を使う頃には子どもたちも老年期。それでは遺産の鮮度が落ちると感じています。

だからこそ、資産形成もしっかり行いながら、自分と家族の人生を我慢する事なく充実させる計画です。旅行、遊び、学び、家族イベント……。資産は目的ではなく、人生を豊かにする“道具”。必要以上に貯め込まず、生きている時間とバランス良く交換していきます。

まとめ ― 50代からの資産形成は「焦らず・ぶれず・比べず」

これが、50代でスタートした私の資産形成ロードマップです。来月も淡々と数字を公開し、計画との差分を検証します。「遅いスタート」だからこそ得られる学びを共有しながら、皆さんと一緒に“焦らず・自分らしく”歩んでいければ幸いです。

コメント