【50代社長のための資産戦略】NISA×iDeCo×変額保険でつくる『じぶん年金』実践編

「65歳までに必要な資産はわかった。では、50代からどうやってその『じぶん年金』を作るのか?」前回の記事で、目標額を明確にしたあなたにとって、これは最大の疑問でしょう。特に私たち経営者は、会社員とは異なる資産形成の手段を持っています。この記事では、非課税制度の徹底活用から、法人ならではのメリットを活かした戦略まで、忙しい社長でも現実的に取り組める『じぶん年金』構築ロードマップを具体的にご紹介します。

目標再確認:目指す『じぶん年金』はいくらか

前回の記事で設定したあなたの将来像を想像してみましたか?私の場合は、「65歳くらいまで働き、その後は事業のバトンを次世代に渡しながらも、経済的不安なく、自分らしく生きていく」姿です。

そのためには、毎月の生活費として月80万円(年960万円)が必要と試算しました 。私達夫婦は公的年金が月30万円(年360万円)と見込まれるため、不足する月50万円(年600万円)を補うには、65歳時点で約1億5,000万円の資産が必要になる計算です 。

この1.5億円をあなたの目標額に置き換えて下記の計画をご覧ください。私自身が実行している逆算のプロセスを紹介します。

まずは全体像を俯瞰しよう ── 3本柱で“1.5億円”を狙うロードマップ

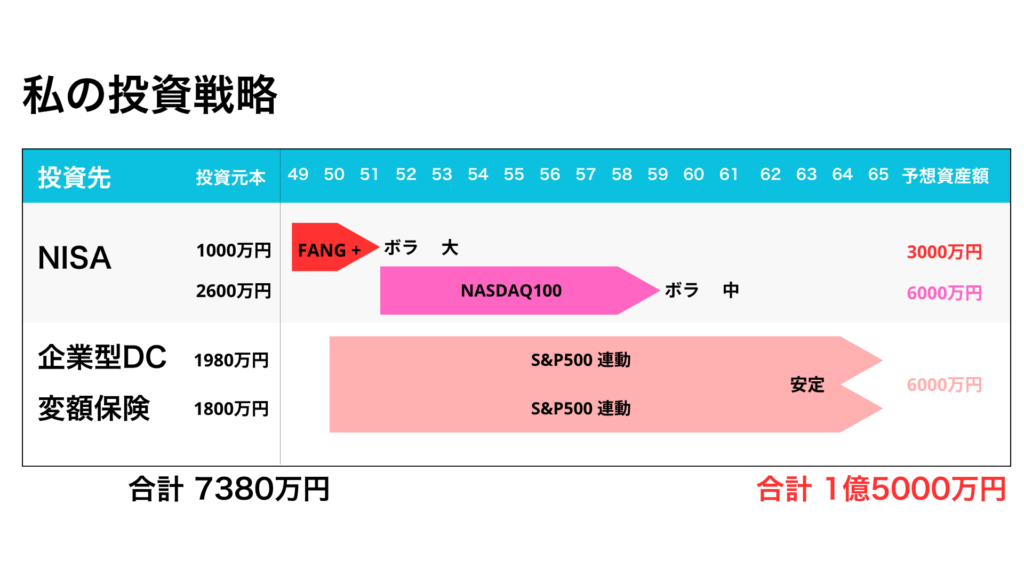

下図は、私が50歳の今から65歳までに 元本7,380万円 → 目標1億5,000万円 へと育てる“資産成長シナリオ”を一枚にまとめたものです。

- NISA

- 先行投資 1,000万円は FANG+ でリスクを取り、残り 2,600万円を 9 年かけて NASDAQ100 に積み立て。

- 想定リターンはボラティリティ大→中へシフトしつつ 合計9,000万円 を目指す。

- 企業型DC

- 夫婦で月11万円、15年間で 元本1,980万円 を S&P500 に投下。

- 税制メリットを享受しながら 退職金原資として約3,200万円 を見込む。

- 法人変額保険

- 法人名義で年間120万円×15年(元本1,800万円)を同じく S&P500 連動で積み立て。

- 退職金原資として 約2,800万円 を想定。

これら3つを束ねると、65歳時点で ほぼ1.5億円 に届く設計です。(基準となるS&P500の実質リターンを6%)

「どの商品を、いつ、どのくらい積み上げるか」を把握したうえで、以下から各パートの具体策を深掘りしていきましょう。

NISA徹底活用術|夫婦で3,600万円を有効利用

まず、何を差し置いても活用すべきは新NISA制度です 。2024年からスタートしたこの制度では、生涯非課税枠が一人1,800万円 。夫婦なら最大3,600万円まで、売却益・配当益が非課税で運用できます 。

資産運用において「税金がかからない」というのは、複利の効果が最大限に活きるポイントです。たとえば6%で20年運用すれば、課税口座との比較で数百万円の差になります。

あなたは今、NISAの非課税枠、どれだけ活用できていますか?

私のNISA投資戦略:攻めのコア・サテライトで非課税枠を使い倒す!

私は夫婦で3,600万円の非課税枠を、10年ほどで無理なく埋めることを目標としています 。投資戦略としては、リスクとリターンのバランスを意識した「コア・サテライト戦略」を採用しています 。

【サテライト枠(1,000万円分)】:FANG+や2244など、テクノロジー系の成長株指数に集中投資済

【コア枠(2,600万円分)】:今後9年程度をかけて、NASDAQ100に定期積立

一般的には「テック系に偏りすぎ」と指摘されるかもしれませんが、自分なりにデータと将来性を分析した上で、この順序とファンドの構成を選択しました 。

仮にS&P500の実質リターンを年6%とすると、NASDAQ100は年10%、FANG+は年14%の想定ができます 。この仮定でシミュレーションを行うと、NISAだけでも中央値で約9,000万円の資産を形成できる見込みです 。

具体的な試算方法やロジックについては、別記事で詳しく解説する予定です。あなたも、自分の投資先のリターンを想定してシミュレーションをしてみませんか?

iDeCo、企業型DCも活用すべき理由とは?

3,600万円投資したNISA が想定通り育って9,000万円になったとしても、これだけでは私が目標とする1.5億円には届きません 。そこで活用すべきが、iDeCo(個人型確定拠出年金)や企業型DC(企業型確定拠出年金)です 。

これらもNISAと同様に運用益が非課税で、かつ以下のような税制メリットがあります :

月々のキャッシュフローを無理なく設計できれば、かなり強力な資産形成の支援になります。

私の企業型DC活用術:夫婦で月11万円をS&P500へ

我が家では、夫婦合わせて毎月11万円を企業型DCに拠出しています 。投資対象はS&P500連動型ファンドで、15年間積み立てる予定です 。

※月11万円×12ヶ月×15年=1,980万円の拠出元本になります 。

受け取りは60歳以降で、これは使えない=守られた資産とも言えます 。使えないことがむしろ「安心材料」になっている実感があります 。

このDCは中立的なリターン6%で運用された場合、65歳時点で約2,900万円に増えると試算しています 。NISAと合わせて、ここまでで約1億2,000万円となります 。

社長ならではの退職金準備:変額保険

経営者には「自分で自分に退職金を出せる」という大きな利点があります 。会社が支給する退職金は損金(経費)算入されるため、法人税の節税につながります 。

一方で、個人としては「退職所得控除」や「1/2課税」などの優遇があり、実質的な税負担を大幅に軽減できます 。

ただし、税務上の適正額(勤続年数・役職・業績との整合性など)があります 。自由に金額を設定できるわけではない点に注意が必要です 。

あなたの会社では、退職金をどう設計していますか?

私が選んだ法人活用策の一つ:S&P500連動の変額保険

私が選んだのは、S&P500に連動する法人契約の変額保険です 。年間120万円を15年間積み立て、将来の退職金原資として使います 。

※月10万円×12ヶ月×15年=1,800万円の元本になります 。

この保険は元本保証がない分、運用次第で返戻金が増える仕組みです 。また、一定割合は経費として損金算入できるため、法人側にもメリットがあります 。

この変額保険の運用想定リターンを6%とすると、65歳時点で約2,600万円まで増える見込みです 。これにより、NISA+DC+保険の合計で約1億4,600万円となり、目標の1.5億円に近づきます 。

注意!これは社長だからできること(税務確認の重要性)

法人活用型の資産形成スキームは、会社員には基本的に使えません 。また、経営者であっても、正しく設計しないと節税どころか逆効果になるケースもあります 。

税務上の取り扱いは非常に複雑なので、必ず会計士や税理士と相談して進めてください 。保険の営業トークだけを信じるのではなく、自社の財務と照らして冷静に判断しましょう 。

「友人が良いと言ってたから」ではなく、「自社にとって最適か」で判断する。これが経営者の責任ある姿勢だと思います。

法人名義の変額保険の注意点

法人名義で変額保険を活用することは、経営者にとって有効な選択肢となり得ます。しかし、税務上の注意点を十分に理解しておく必要があります。

税務否認リスク回避のため、慎重な契約と経理処理(会計士や税理士と相談)

長期視点での加入(途中解約で返戻率低下)

保険会社破綻リスクも考慮

まとめ:忙しい社長だからこそ、賢く選ぶ『じぶん年金』構築術

『じぶん年金』を築くには、個人と法人それぞれの制度を組み合わせた仕組みづくりが効果的です 。タイミングを見極めて個別株を売買する必要はありません 。

積立さえ自動化してしまえば、あとは「商品選定」や「税務設計」のフェーズに集中できます 。重要なのは、目標から逆算して冷静に構築することです。

私たち経営者には、会社員にはない強力な武器があります 。それを理解し、正しく使い、確実に積み上げていく。これが、将来の安心につながる『じぶん年金』戦略の本質です。

次回は、そんな私がなぜ資産形成に本気になったのか?過去の「散財経験」とそこから得た学びを赤裸々に語ります。

コメント